「我想跟銀行申請創業貸款(或是買車、買房),結果銀行說我『信用瑕疵』不給過,這到底是什麼意思?我還有救嗎?」說實話,聽到「信用瑕疵」四個字,很多人第一反應是驚慌,覺得自己被銀行列入黑名單、這輩子跟貸款無緣了。

但其實沒那麼嚴重!今天就來幫大家拆解信用瑕疵是什麼意思、信用瑕疵可以貸款嗎,以及最重要的—信用瑕疵多久恢復?

如果你正為了資金需求發愁,這篇「自救指南」一定要看完。

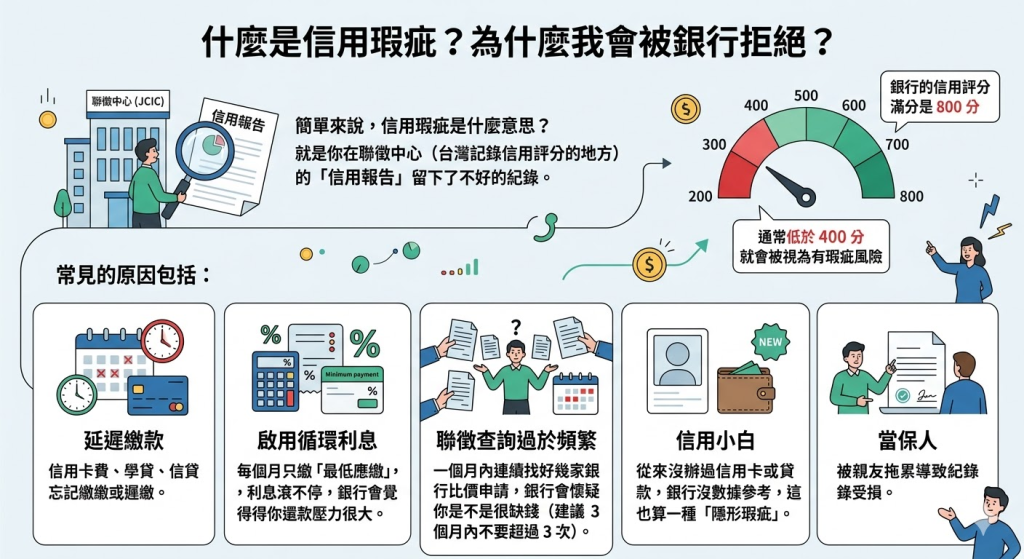

什麼是信用瑕疵?為什麼我會被銀行拒絕?

簡單來說,信用瑕疵是什麼意思?就是你在聯徵中心(台灣記錄信用評分的地方)的「信用報告」留下了不好的紀錄。

銀行的信用評分滿分是 800 分,通常低於 400 分 就會被視為有瑕疵風險。常見的原因包括:

- 延遲繳款:信用卡費、學貸、信貸忘記繳或遲繳。

- 啟用循環利息:每個月只繳「最低應繳」,利息滾不停,銀行會覺得你還款壓力很大。

- 聯徵查詢過於頻繁:一個月內連續找好幾家銀行比價申請,銀行會懷疑你是不是很缺錢(建議 3 個月內不要超過 3 次)。

- 信用小白:從來沒辦過信用卡或貸款,銀行沒數據參考,這也算一種「隱形瑕疵」。

- 當保人:被親友拖累導致紀錄受損。

信用瑕疵可以貸款嗎?銀行或融資公司借錢管道

很多人問:信用瑕疵可以貸款嗎?我的答案是:「可以,但要看你的瑕疵程度和找對管道。」

1. 瑕疵較輕微:還能試試銀行

如果只是偶爾遲繳一兩次,或是信用卡循環比例不高,你可以嘗試:

- 提供擔保品:名下有房產、汽機車,過件率會大幅提升。

- 增加財力證明:除了薪轉,拿出股票、基金對帳單或定存單,證明你是有錢還的。

2. 瑕疵較嚴重(如呆帳、被強制停卡):建議轉向融資公司

如果你已經被銀行拒於門外,那 Jerry 會建議考慮大型合法的融資租賃公司(例如:中租迪和)。

- 優點:審核比銀行彈性許多,不完全看聯徵分數,撥款速度快(最快 48 小時)。

- 缺點:利息通常會比銀行稍微高一點點。

真心建議:急用錢時,千萬不要找來路不明的當鋪或地下錢莊!選擇上市櫃的融資公司(如中租)才是安全有保障的選擇。

信用瑕疵多久恢復?掌握這3個方法

大家最關心的問題:信用瑕疵多久恢復?

這取決於你的「黑歷史」種類,一般來說,常見的註記時間如下:

| 原因 | 恢復時間(揭露期) |

| 逾期、催收、呆帳 | 清償日起 3 年 |

| 信用卡強制停卡 | 清償日起 6 個月(最長不超過 7 年) |

| 退票紀錄 | 退票日起 3 年(清償贖回後可辦理註銷) |

如何加速恢復信用?

- 絕對不再遲繳:設定自動扣繳,這是基本功。

- 全額繳清信用卡:別再動用循環利息。

- 長期穩定使用一張卡:持續跟銀行有正常的借還款紀錄,分數才會慢慢爬回來。

總結:信用有瑕疵不是末日,選對工具很重要

面對信用問題,誠實面對、提早規劃才是上策。如果你現在正卡在資金缺口,銀行又申貸不下來,Jerry 建議可以先透過合法融資公司解決燃眉之急,同時開始執行「信用復健計畫」。