大家有沒有這種經驗?手機費、水電費、學貸,加上手上好幾張信用卡的帳單,每張卡的結帳日跟繳款截止日都長得不一樣,一忙起來真的會大斷片。

如果遇到「信用卡遲繳一個禮拜了,會不會被停卡?還是以後都不能貸房貸了?」

別慌!我完全理解這種心跳漏一拍的感覺。

今天就來幫大家拆解,萬一信用卡費遲繳該如何補救,以及遲繳一個月到底會有多嚴重的後果。

信用卡遲繳遲繳一天、一個禮拜、一個月會怎樣與怎麼辦?實測 3 步驟自救

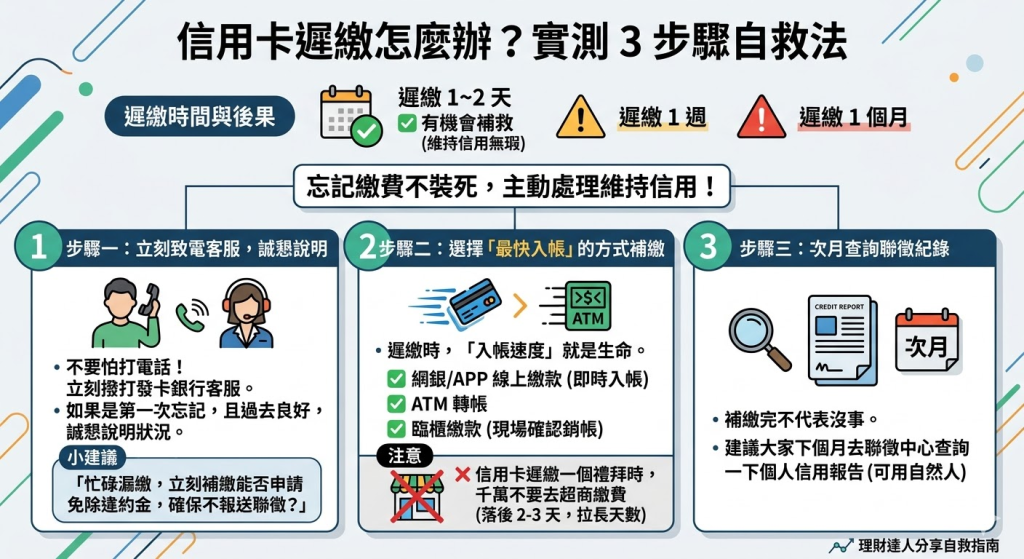

如果你發現自己忘記繳費,第一時間絕對不是裝死,而是要主動處理。

根據我與銀行交涉的經驗,通常延遲 1~2 天內補救,都有很大的機會維持「信用無瑕」。

步驟一:立刻致電客服,誠懇說明

不要怕打電話!請立刻撥打發卡銀行的客服。

如果是第一次不小心忘記,且過去往來紀錄良好,你可以誠懇地說明狀況。

小建議: 你可以詢問客服:「因為忙碌不小心漏繳,如果我現在立刻補繳,能不能幫我申請免除違約金,並確保不報送聯徵中心?」通常銀行為了留住優質客戶,通融機率很高。

步驟二:選擇「最快入帳」的方式補繳

遲繳時,「入帳速度」就是生命。我建議透過以下方式補繳:

- 該行網銀/APP 線上繳款:即時入帳最保險。

- ATM 轉帳:速度也很快。

- 臨櫃繳款:現場確認銷帳。

- 注意:信用卡遲繳一個禮拜時,千萬不要去超商繳費,因為超商入帳通常有 2-3 天的落後,這會拉長你的遲繳天數。

步驟三:次月查詢聯徵紀錄

補繳完不是就沒事了, 建議大家下個月去聯徵中心查詢一下個人信用報告(可用自然人憑證線上查),確認有沒有被註記遲繳。

信用卡遲繳有什麼影響?風險分析

很多人以為遲繳只是罰點錢,但其實背後的代價可能比你想得大。

遲繳的負面影響(缺點)

- 違約金與循環利息:通常超過 3 天緩衝期,銀行就會收 300~500 元違約金。若信用卡遲繳一個月,高額的循環利息(年息最高約 15%)會讓你非常有感。

- 信用評分重傷:一旦紀錄被報送到聯徵中心,你的信用分數會瞬間掉漆。

- 貸款困難:未來想申請房貸、車貸或信貸,銀行看到你有遲繳紀錄,通常會直接婉拒,或是給予較高的利率。

信用卡遲繳常見問題 Q&A

Q:信用卡遲繳一個月會怎樣?

這已經屬於「嚴重遲繳」。通常銀行會狂打催收電話,且 100% 會報送聯徵。如果遲繳超過兩個月,很可能會被強制停卡,這個紀錄會在聯徵報告上跟著你 7 年,非常麻煩!

Q:信用卡遲繳還能申請貸款嗎?

如果你只是偶爾遲繳 1~2 天且已補清,通常提供強力的財力證明(如扣繳憑單)還是有機會。

但如果你是信用卡遲繳一個月且尚未處理,銀行過件率幾乎是零。

萬一信用已經瑕疵,該怎麼辦?

如果你的信用紀錄已經因為過去的失誤而受損,導致銀行貸款怎麼辦都辦不下來,千萬不要去找高利貸!

我建議可以尋求合法的民間融資公司(如上市櫃的租賃公司)協助。

這些機構的審核機制與銀行不同,對於曾有信用卡遲繳紀錄的客戶包容度較高,可以作為你短期資金周轉、重整信用過渡期的備案。