如果臨時需要一筆小額資金週轉,但我的機車是每天上班必備的工具,有沒有什麼方法可以借到錢、但車子又可以繼續騎呢?」這就是今天我要跟大家分享的主題——機車借款免留車。這種貸款方式在台灣非常普及,特別是對於通勤族或外送員來說,簡直是救急的神隊友。

本篇就幫大家拆解機車貸款的申請條件、利率、額度,以及最重要的優缺點,讓你借得安心、用得靈活!

什麼是機車借款免留車?

簡單來說,傳統的機車借款需要把車子押在當舖或借貸機構的車庫裡;而「免留車」方案則是經過審核後,你一樣可以拿到資金,且車子還能騎回家繼續使用。

這對我們這種「沒車等於沒腿」的上班族來說非常方便。

你不需要擔心生活步調被限制,還能享有一筆資金週轉。

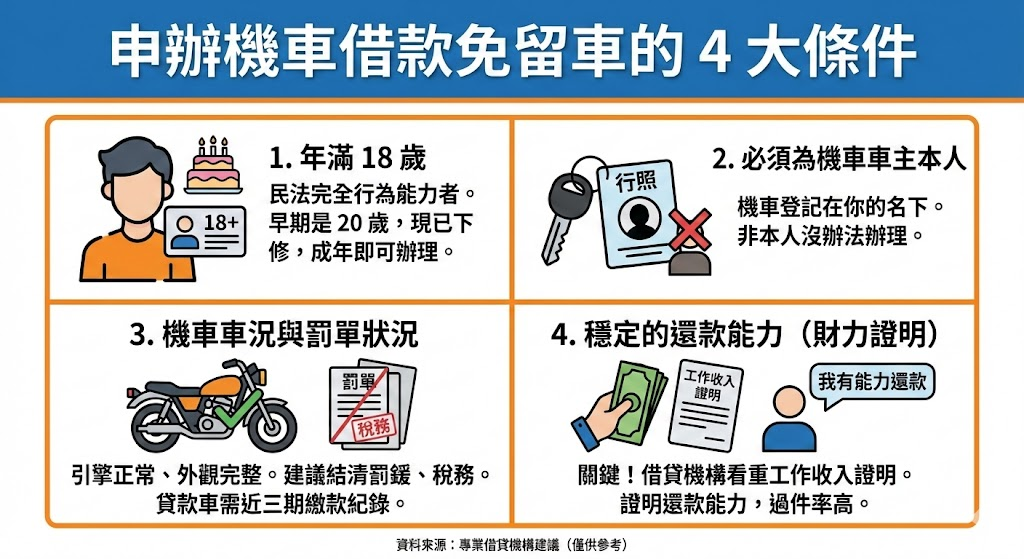

申辦機車借款免留車的 4 大條件

雖然免留車很方便,但因為借貸機構(如當舖)承擔了「擔保品不在身邊」的風險,所以審核會稍微嚴謹一點。我建議大家在申辦前,先確認自己是否符合以下條件:

- 年滿 18 歲(民法完全行為能力者):早期是 20 歲,但現在民法已下修,只要成年即可辦理。

- 必須為機車車主本人:機車一定要登記在你的名下。非本人是沒辦法辦理機車借錢的喔!

- 機車車況與罰單狀況:機車引擎要能正常發動,且外觀功能完整。另外,如果有欠繳的交通罰鍰或稅務,建議先結清。如果是「貸款車」也可以辦,但通常需要提供近三期的繳款紀錄。

- 穩定的還款能力(財力證明):這是關鍵!因為車子讓你騎走,借貸機構會更看重你的工作收入證明。只要能證明你有能力還款,過件率通常很高。

小提醒:根據統計,資料備齊且條件符合的話,免留車的過件率可達 80% 以上。

機車借款免留車懶人包:額度、利率與準備資料

我幫大家整理了一個表格,讓大家一眼看懂機車借款的細節:

| 項目 | 詳細內容 |

| 借款額度 | 通常落在 2 萬至 15 萬元(視機車殘值與個人信用而定)。 |

| 利率標準 | 依照機車價值與還款方式核定。合法的當舖月息上限為 2.5%。 |

| 必備資料 | 身分證、第二證件、機車行照、工作證明(或存摺影本)。 |

| 貸款車多準備 | 最近一期的車貸繳款證明。 |

機車借款免留車的優缺點分析

在做任何財務決策前,建議一定會要求大家看清楚優缺點:

機車借款免留車優點

- 不影響生活:車子可以繼續使用,照常上班、接送小孩、送外送。

- 撥款速度快:比起銀行信貸動輒一週,當舖機車借款通常當天撥款。

- 門檻低:不看銀行信用評分(免看聯徵),信用瑕疵者也有機會申辦。

機車借款免留車缺點

- 利率較高:因為免留車對借方風險大,利息通常會比「留車」方案稍高一些。

- 額度限制:如果你是老舊車款,額度可能會比留車借款來得保守。

- 心理壓力:雖然車在身邊,但仍需準時還款,否則會有法律追收問題。

想要申請機車借款流程怎麼跑?

全台各地想辦理,流程大同小異:

- 電話或線上諮詢:先確認所需資料,避免白跑一趟。

- 現場鑑定審核:帶車子到現場,由專業人員評估額度與利率。

- 簽約對保:確認當票內容(金額、利率、還款日),這時會需要按壓手印。

- 動保設定:部分當舖會要求到監理所做設定,確保債權。

- 現金撥款:手續完成,錢入帳,車子你騎走!

機車貸避坑指南:這 4 點沒注意,千萬別借!

這是我最想叮嚀大家的部分,借錢週轉是為了度過難關,千萬別掉入陷阱:

- 找合法機構:一定要有政府立案、店面有營利事業登記證的。

- 不押證件正本:合法的流程是「核對」證件,絕對不會扣留你的身分證。

- 不辦理機車過戶:機車借款只需要設定,不需要過戶!要求過戶的多半是詐騙。

- 注意巧立名目:除了合法的利息與倉棧費,不應收取額外的手續費或開辦費。

總結建議:機車貸款適合誰申辦?

機車借款免留車非常適合「急需小額現金、有固定工作、且高度依賴機車通勤」的朋友。只要你能掌握好自己的還款節奏,這是一個非常靈活的週轉工具。