最近急需用錢,但因為之前信用卡遲繳過,銀行不借我怎麼辦?這時候,除了找親友幫忙,很多人會聽到「代書貸款」這個選項。很多人對「代書」的印象還停留在幫忙辦土地過戶的人(正式名稱是地政士),但其實代書在金融圈也扮演了「媒合與顧問」的角色。

今天就來幫大家實測與拆解:代書貸款到底是什麼?它的優缺點有哪些?如果你真的考慮申請,該注意哪些眉角才不會踩雷。

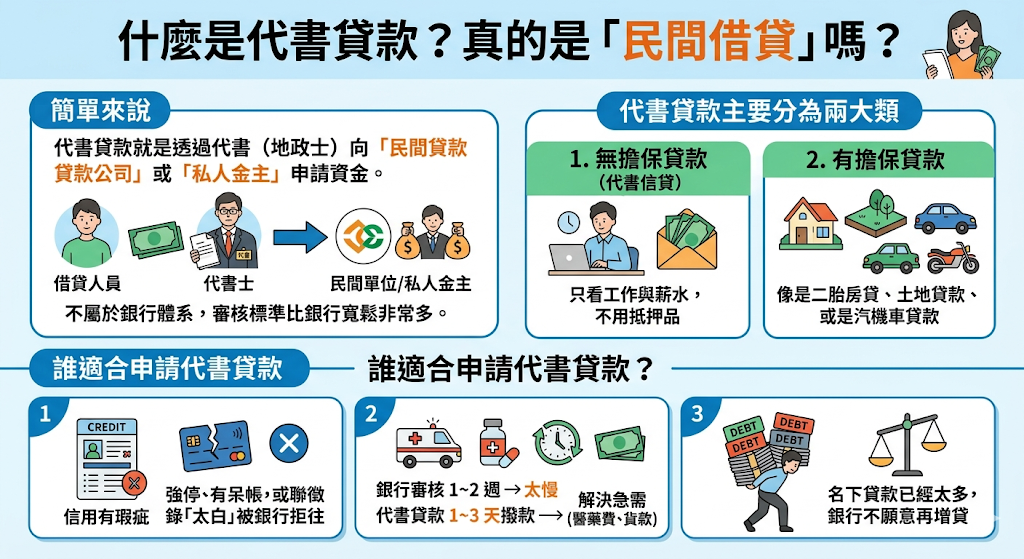

什麼是代書貸款?真的是「民間借貸」嗎?

簡單來說,代書貸款就是透過代書(地政士)向「民間貸款公司」或「私人金主」申請資金。它不屬於銀行體系,所以審核標準比銀行寬鬆非常多。

代書貸款主要分為兩大類:

- 無擔保貸款:就是我們常說的「代書信貸」,只看你的工作與薪水,不用抵押品。

- 有擔保貸款:像是二胎房貸、土地貸款、或是汽機車貸款。

誰適合申請代書貸款?

我自己觀察,會找代書貸款的通常是以下三類朋友:

- 信用有瑕疵:像是曾被強停、有呆帳,或者聯徵紀錄「太白」被銀行拒往。

- 急需救急金:銀行的審核動輒 1 到 2 週,如果你明天就要付醫藥費或貨款,代書貸款 1~3 天撥款的特性就很吸引人。

- 負債比過高:名下貸款已經太多,銀行不願意再增貸的人。

代書貸款優缺點比較分析

在申請之前,請大家一定要先看清楚這張表。我常說「借錢要借得明明白白」,這不是銀行貸款,所以風險與成本完全不同。

代書貸款優缺點一覽表

| 項目 | 優點(為什麼選它) | 缺點(要注意的坑) |

| 審核門檻 | 非常寬鬆。只要有薪轉、勞保,信用瑕疵也能辦。 | 利率較高。民間貸款通常算「月息」,換算年化利率比銀行高不少。 |

| 撥款速度 | 極快。最快 24 小時內,一般 1~3 天就能拿到錢。 | 費用繁多。除了利息,通常會有代辦費、開辦費、手續費。 |

| 靈活度 | 不綁約、隨借隨還。適合短期週轉,想提早還完不用付違約金。 | 還款陷阱。部分業者只讓你「還息不還本」,導致債務永遠還不完。 |

| 擔保要求 | 可免抵押品。沒車沒房也能申請信貸。 | 詐騙風險。市場魚目混珠,如果不小心可能遇到地下錢莊或詐騙。 |

小提醒:民間代書貸款的月利率通常在 1%~3% 之間,換算成年利率大約是 12%~36%。法律規定上限是 16%,超過這個數字就要非常小心了!

代書貸款申請條件與流程

如果你衡量過後覺得可以接受,那接下來就是申請的基本門檻。

申請條件(其實門檻很低)

- 年齡:年滿 18 歲(具備完全行為能力)。

- 證明文件:有薪資轉帳證明及勞保投保明細(通常需滿三個月)。

- 角色定位:這時的代書更像你的「財務顧問」,幫你媒合適合的金主。

申請流程:5 個步驟快速拿錢

- 文件準備:雙證件影本、薪轉存摺內頁影本(近半年)、勞保明細。

- 評估審核:代書會根據你的需求,回覆你可以借多少、利息怎麼算。

- 照會與溝通:通常會有一通電話或當面訪談,確認你的資金用途。

- 當面對保:這點最重要! 一定要當面簽約,確認利息、額度、還款期數與各項費用。

- 完成撥款:簽約完成後,通常當天或隔天就會撥款到你的帳戶。

如何挑選合法的代書貸款?

代書貸款申請最擔心的就是大家因為急用錢而亂投醫。以下這三點請大家務必刻在腦子裡:

- 絕對不要先給正本:在還沒核貸、還沒見面前,如果有人要你寄出「身分證正本」、「存摺」或「提款卡」,那 100% 是詐騙!

- 查詢地政士資格:合法的代書可以去「內政部不動產服務業資訊系統」查詢,確認他是否有國家證照。

- 確認是否有實體店面:真正的貸款公司會有辦公室,不會只在 Line 上面聯絡。

代書貸款申請條件、優缺點與風險總結

代書貸款就像金融界的「急診室」,它能幫你解決燃眉之急,但它絕對不是長期抗戰的工具。

如果你能做到「短借短還」,那它的彈性確實很棒;但如果你沒有還款計畫,高昂的利息可能會讓你壓力倍增。