在現在這個「人人皆可投資」的 2026 年,除了傳統的股票和 ETF,你一定聽過一種主打「高利息、去銀行化」的理財工具,叫做 P2P 借貸。很多人問:「P2P 感覺利息比銀行存股高好多,真的可以把錢放進去嗎?」說實話,P2P 的水其實滿深的。今天我想用最白話的方式,幫大家拆解 P2P 是什麼意思、它的優缺點

P2P 是什麼意思?3 分鐘看懂運作流程

P2P 的英文全稱是 Peer to Peer(點對點),在金融圈我們又稱為「市場平臺借貸」。

簡單來說,它就是一個網路媒合平臺。過去我們想借錢或存錢,都必須透過「銀行」這個中介者;

但 P2P 則是跳過銀行,讓想借錢的人(借款人)與手上有閒錢的人(放款人),直接在網路上完成交易。

在 P2P 平台上的三種角色:

- P2P 平臺:負責串聯借貸雙方,進行信用審核、處理合約與金流,並從中賺取手續費。

- 借款人:通常是小額需求者。因為 P2P 門檻相對銀行寬鬆,他們可以更快速取得資金,且利率可能比民間高利貸低不少。

- 放款人(投資者):將資金分散借給不同項目,藉此收取比銀行定存、甚至比某些高股息 ETF 更高的利息,但必須承擔借款人「不還錢」的風險。

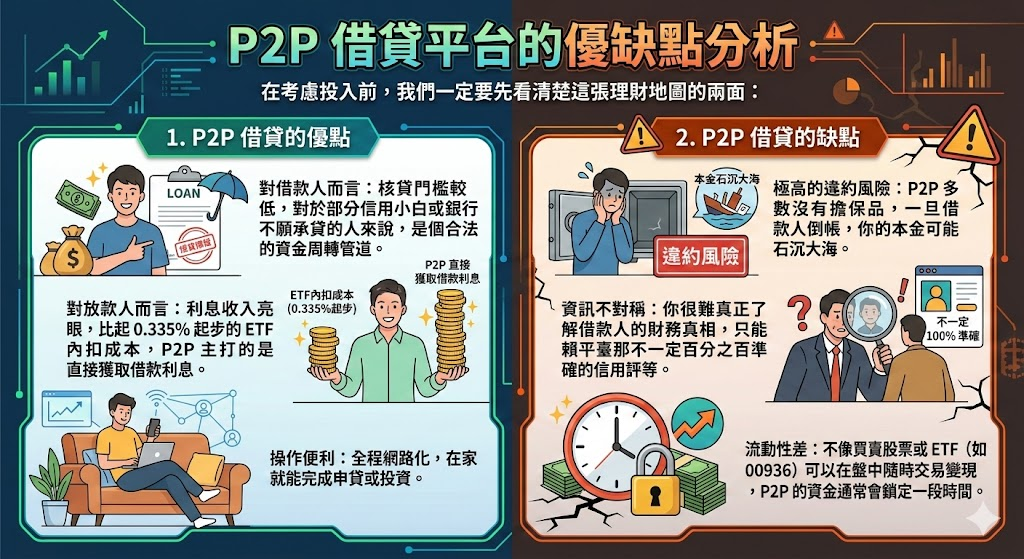

P2P 借貸平台的優缺點分析

在考慮投入前,我們一定要先看清楚這張理財地圖的兩面:

1. P2P 借貸的優點

- 對借款人而言:核貸門檻較低,對於部分信用小白或銀行不願承貸的人來說,是個合法的資金周轉管道。

- 對放款人而言:利息收入亮眼,比起 0.335% 起步的 ETF 內扣成本 ,P2P 主打的是直接獲取借款利息。

- 操作便利:全程網路化,在家就能完成申貸或投資。

2. P2P 借貸的缺點

- 極高的違約風險:P2P 多數沒有擔保品,一旦借款人倒帳,你的本金可能石沉大海。

- 資訊不對稱:你很難真正了解借款人的財務真相,只能依賴平臺那不一定百分之百準確的信用評等。

- 流動性差:不像買賣股票或 ETF(如 00936)可以在盤中隨時交易變現 ,P2P 的資金通常會鎖定一段時間。

必須知道的 5 大 P2P 借貸風險缺點

P2P 的風險遠高於一般金融產品,投資人一定要注意:

- 違約風險:這是最痛的一點。P2P 規模通常較小且風險集中,一旦發生違約,你可能要賺好幾年的利息才能補回虧損的本金。

- 平臺倒閉風險:如果平臺經營不善倒閉,甚至發生挪用公款潛逃(如中國大陸曾出現的 P2P 倒閉潮),投資人往往求償無門。

- 報酬不透明:有些平臺會隱藏各種雜費,讓你搞不清楚真實的 IRR(內部報酬率)。

- 詐欺風險:網路中介可能存在身分竊盜或洗錢等問題,全看平臺的審核功力。

- 資訊不對稱:放貸人無法取得借款人的真實財務資訊,這種「盲投」是非常危險的。

台灣 P2P 借貸平台公司整理

如果你評估後仍想嘗試,務必選擇有通過審核或與銀行合作的合法機構。以下是整理自中央銀行與市場先生的清單:

- 鄉民貸:2016 年營運,信用評等分 15 級,借貸上限 50 萬元。

- LnB 信用市集:2016 年營運,曾與渣打銀行合作,提供多階級的風險保護機制。

- 台灣資金交易所:2016 年營運,特色是「標會型」P2P。

- 逗派 (Doughpack):2016 年營運,台灣第一家專注於「學生族群」的平臺。

- 債權商城 (L Market):2017 年營運,主打不動產抵押擔保債權。

- 必可票貼 (BznK):2017 年營運,專注於票據貼現(1-6 個月短期)。

- 普匯金融科技 (InFlux):2017 年營運,強調無人化的線上融資。

P2P借貸平台研究總結:P2P 到底能不能使用?

大家可以注意,我對於 P2P 的看法非常明確:「可以考慮借款,但不推薦放款投資。」

為什麼不建議放款?

站在投資角度,P2P 是把錢借給「銀行都不想借」的人,這本身就是超高風險。相比之下,如果你想要穩定的月月配息現金流,我建議考慮像 00936(台新臺灣永續高息中小型 ETF) 這樣的工具 。+1

00936 雖然也有中小型股的波動風險 ,但它有 ESG 下檔保護 且有專業投信管理 ,重點是流動性極佳,隨時想賣都能變現。

如果你真的缺錢,怎麼選平臺?

如果你是借款人,我建議從以下三點來挑選平臺:

- 費用與利率是否透明(注意隱藏手續費)。

- 平臺的口碑與合法性(是否有通過審核)。

- 審核流程是否符合隱私安全。