急需短期資金周轉的讀者私訊,詢問除了銀行信貸之外,還有沒有門檻更低、速度更快的合法借款管道。今天 要用最白話的方式,帶大家深入認識近期非常熱門的「手機貸款」。這篇文章會完整拆解它的運作模式、真實的優缺點,以及大家最關心的額度與利率,幫助你在安全的前提下解決資金燃眉之急!

什麼是手機貸款?適合哪些人?

簡單來說,手機貸款就是以你手上的「智慧型手機」作為擔保品,向融資公司或借貸平台申請小額貸款。機構會評估你手機的型號、市場現值以及你個人的基本條件,來決定可以借給你多少錢。

我建議以下這三大族群可以考慮:

- 急需小額現金:需要6~10 萬元短期資金周轉的人。

- 追求極致效率:不想跑實體銀行,希望全程線上申請就能搞定的人。

- 信用條件受限:所謂的「信用小白」或有輕微信用瑕疵,比較難通過傳統銀行貸款審核的人。

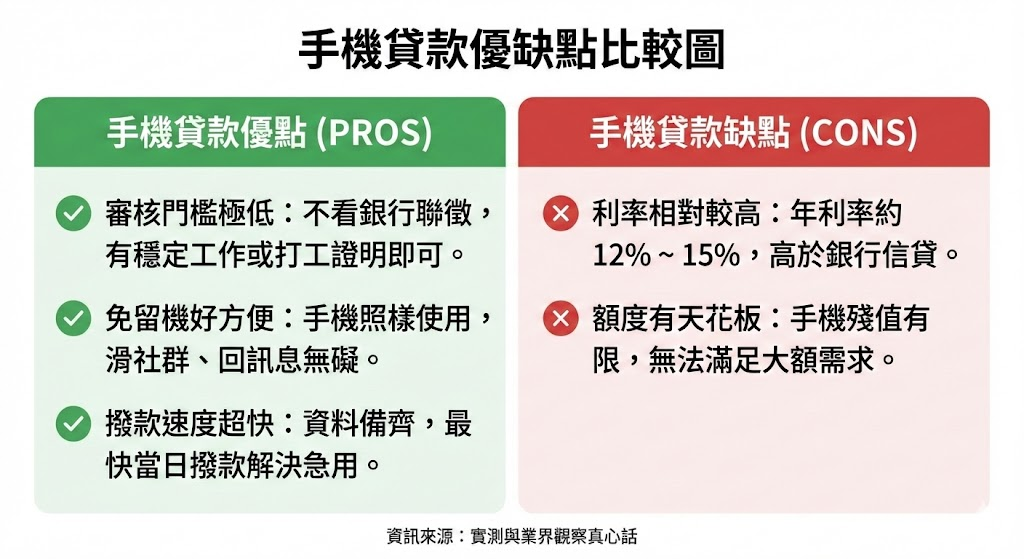

手機貸款優缺點大公開

在踏入任何借貸關係前,大家可以注意以下的優缺點評估,這是我自己實測與觀察業界多年的真心話:

優點:

- 審核門檻極低:不看銀行聯徵,有穩定工作或財力證明(甚至學生有打工)就能辦。

- 免留機好方便:多數合法平台都是「免抵押、免留機」,手機照樣可以拿來滑 IG、回訊息。

- 撥款速度超快:只要資料備齊,最快能夠 當日 撥款,解決即時的資金缺口。

缺點:

- 利率相對較高:因為免留機且門檻低,機構承擔的風險大,所以年利率通常落在 12% ~ 15% 左右,高於一般銀行信貸。

- 額度有天花板:畢竟手機殘值有限,通常金額不會太高,無法滿足買車、買房等大額需求。

大家最常問:手機貸款可以貸幾次?

很多讀者最常問的是:「手機貸款可以貸幾次?可以重複申請嗎?」

原則上「一支手機通常只能貸款一次」。

不過如果你在第一次申貸後,有保持良好的按時還款紀錄(大約穩定繳款 4 到 6 期以上),部分融資公司是會開放「第二次申請(增貸)」的。

影響你能不能再次申貸的關鍵有三個:

- 還款紀錄:這是最重要的!之前如果遲繳,基本就別想了。

- 手機剩餘價值:如果你的手機型號還很新、市場保值率高,過件率自然高。

- 整體負債比:機構還是會看你身上到底背了多少債務,評估你還不還得出來。

手機貸款線上申請額度與利率大解析:手機貸款6萬、手機貸款10萬有可能嗎?

因為手機折舊速度快,貸款額度通常會落在 6 萬至 10 萬元之間。

如果你拿的是最新款的 Apple 旗艦機,有機會貸到 6 萬;

但如果你想要挑戰 手機貸款10萬 的極限額度,通常需要極佳的個人財力證明,而且是最新的iPhone手機比較有可能 ( Android 不太可能 )

為了讓大家更有概念直接幫大家試算。

以最常見的 手機貸款6萬、分 24 期攤還為例:

- 若年利率 13%:每個月大約繳 2,853 元,兩年總利息約 8,460 元。

(註:實際利率還是會依據每個人的信用狀況浮動喔!)

2026常見合法手機借款平台與融資公司推薦

市面上管道很多,重點歸納出以下三大類合法管道,大家可以根據自身需求挑選:

- 大型融資公司(如:輪你貸、遠信、和潤)

- 特色:上市櫃集團直營或相關企業,安全性極高。通常免聯徵、審核寬鬆,像「和潤」這種大品牌,針對 2 年內新機最高可貸到 8 萬。

- 線上專門借款平台(如:麻吉pay、e速貸、手機貸兔、JUJI)

- 特色:主打全數位化流程。例如「麻吉pay」是 PChome 子公司推出,額度 6-12 萬;「手機貸兔」則標榜最快 1 小時撥款,非常適合年輕族群或學生。

麻吉pay、e速貸、手機貸兔、JUJI會照會嗎?

照會是貸款一定會有的流程,所以這些合法手機借款平台與融資公司都會有照會流程

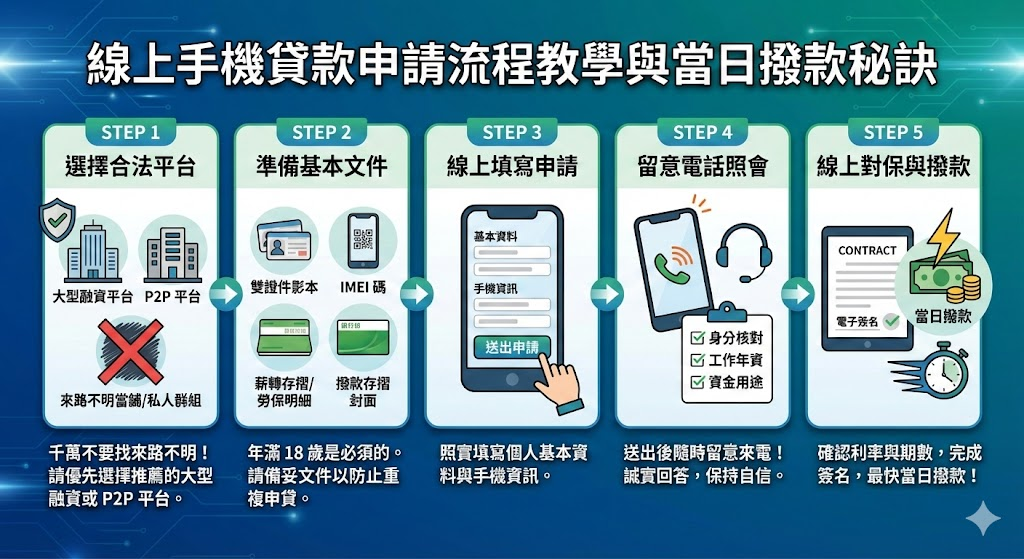

線上手機貸款申請流程教學與當日撥款秘訣

想要最快拿到錢?跟著以下 5 個步驟走,確保資料一次到位:

- 選擇合法平台:千萬不要找來路不明的當鋪或私人群組!請優先選擇上面 推薦的大型融資或 P2P 平台。

- 準備基本文件:年滿 18 歲是必須的。請備妥「雙證件影本」、「手機 IMEI 碼(防止重複申貸)」、「財力證明(薪轉存摺、勞保明細等)」,以及你的「撥款存摺封面」。

- 線上填寫申請:照實填寫個人基本資料與手機資訊。

- 留意電話照會:送出申請後,一定要隨時留意陌生來電!審核專員會打電話跟你核對身分、工作年資與資金用途,切記要誠實回答且保持自信。

- 線上對保與撥款:通過後,確認合約的利率與期數無誤,完成線上電子簽名,最快就能達成 當日 撥款的目標!

更多手機貸款介紹:手機貸款是什麼與好過嗎?手機借款利率、優缺點與申請攻略