在理財的路上,我們除了追求資產增長,有時候更重要的是如何面對「債務挑戰」。

如果債務真的滾到快壓不過來了,網路上說的債務協商是什麼?會不會一輩子沒辦法辦信用卡?

說實話債務問題並不可怕,可怕的是因為恐懼而選擇逃避。

今天我就以專業角度幫大家拆解債務協商的細節,包含大家最關心的債務協商優缺點、債務協商後多久恢復信用,以及如果你正處於協商期卻急需資金該怎麼辦。

債務協商是什麼?是救命稻草還是信用毒藥?

簡單來說,債務協商就是當你發現自己無法依照原本的約定「穩定、正常」還款時,主動去跟銀行坐下來談,重新討論出一個你「負擔得起」的還款方案。

它的核心目的是為了停止利滾利。

這像是給負債人生一個「重新開機」的機會,避免你被高額利息壓垮。

但要注意,這跟一般的「債務整合」不同,協商對信用的影響較大,通常是走投無路時的最後一道防線。

債務協商常見的三種形式

根據我的實測觀察,目前市場上主要分為這三種:

| 種類 | 說明 | 特點 |

| 個別協商 | 債務人主動跟各別欠款銀行談。 | 每家銀行的還款條件可能都不同。 |

| 前置協商 | 與「最大債權銀行」談,由它統整所有債務。 | 最推薦! 只需對一家銀行,方案統一。 |

| 二次(毀諾)協商 | 前置協商後又付不出來,再次申請。 | 通常是為了避免走向司法清算。 |

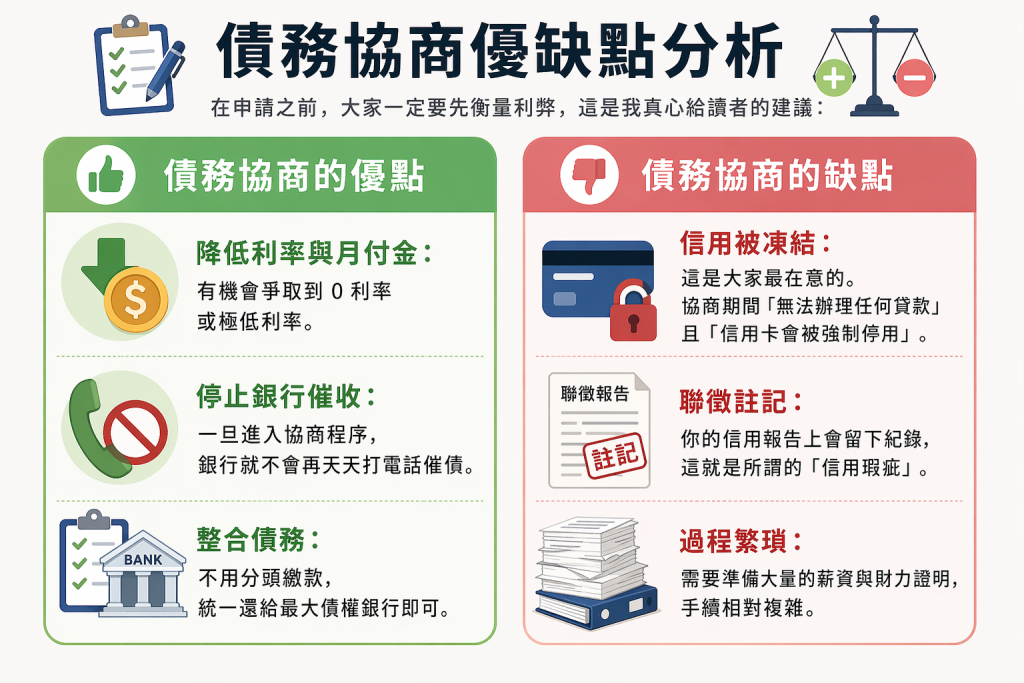

債務協商優缺點分析

在申請之前,大家一定要先衡量利弊,這是我真心給讀者的建議:

債務協商的優點

- 降低利率與月付金:有機會爭取到 0 利率或極低利率。

- 停止銀行催收:一旦進入協商程序,銀行就不會再天天打電話催債。

- 整合債務:不用分頭繳款,統一還給最大債權銀行即可。

債務協商的缺點

- 信用被凍結:這是大家最在意的。協商期間「無法辦理任何貸款」且「信用卡會被強制停用」。

- 聯徵註記:你的信用報告上會留下紀錄,這就是所謂的「信用瑕疵」。

- 過程繁瑣:需要準備大量的薪資與財力證明,手續相對複雜。

債務協商後多久恢復信用?這點最關鍵!

很多讀者問:我協商完、錢還清了,是不是馬上就能辦信用卡?

答案是:沒那麼快。

銀行在審核時會有一個「揭露期」,意思是這段時間內你的信用紀錄還是會顯示瑕疵。我幫大家整理了不同情況下,債務協商後多久恢復信用的對照表:

- 協商成立且清償:債務全部還清後的 1 年。

- 協商不成立:結案日起往後推算 6 個月。

- 協商毀諾未清償:毀諾日起計算 3 年。

- 更生程序:更生清算完成日後 4 年。

提醒: 只有在「清償滿一年」且註記消除後,你才是真正的「信用自由」。

這段時間我建議大家要好好存錢,養成穩定的資金流向。

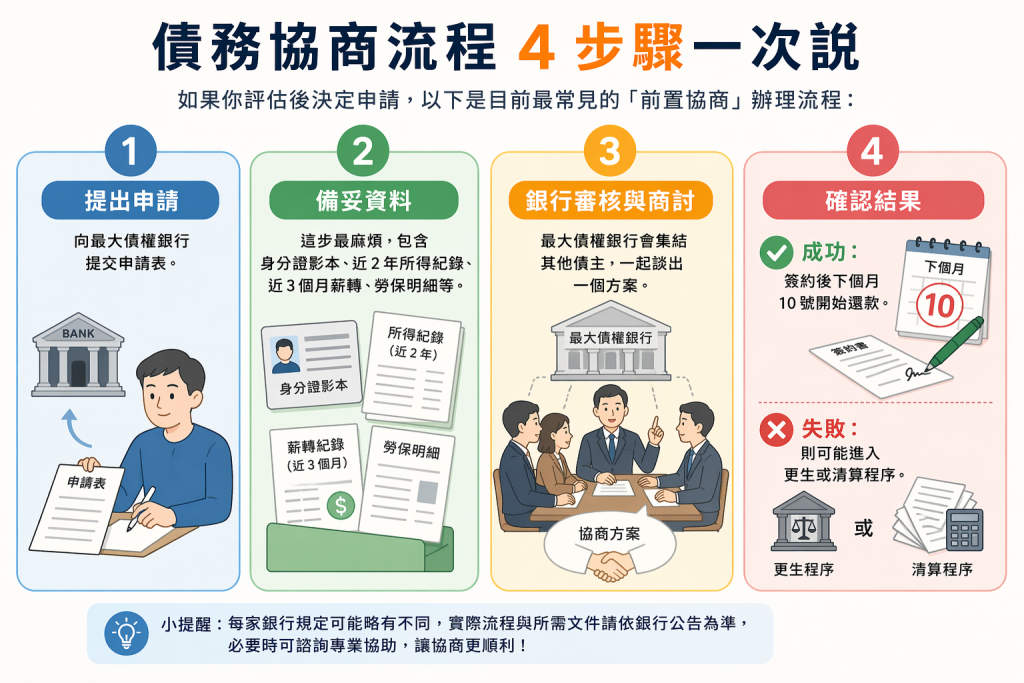

債務協商流程 4 步驟一次說

如果你評估後決定申請,以下是目前最常見的「前置協商」辦理流程:

- 提出申請:向最大債權銀行提交申請表。

- 備妥資料:這步最麻煩,包含身分證影本、近 2 年所得紀錄、近 3 個月薪轉、勞保明細等。

- 銀行審核與商討:最大債權銀行會集結其他債主,一起談出一個方案。

- 確認結果:

- 成功:簽約後下個月 10 號開始還款。

- 失敗:則可能進入更生或清算程序。

協商中急需用錢怎麼辦?還有貸款機會嗎?

在債務協商期間,銀行基本上會把你列入「黑名單」,傳統信貸、房貸絕對不會過。

但我自己實測發現,如果真的有急用(例如家中急事、或是想透過一筆資金直接清償債務縮短協商期),這時候「融資公司」會是比較彈性的選擇。

債務協商總結與建議

債務並不可恥,債務協商是一個負責任的表現,它能幫你把債務壓在可控範圍內。但我還是建議大家:如果負擔還沒到極限,優先考慮「債務整合」;若真的必須協商,請務必堅持還完,並在清償後申請「清償證明」。