想像一下,如果有一天回到家,發現大門口竟然被貼上了法院的「查封封條」,那種衝擊感真的會讓人腦袋瞬間空白。其實處理許多讀者的理財諮詢時發現,很多人並不是真的沒錢還,而是因為一時疏忽房貸、信貸,或是幫親友當保證人受到連累,才導致資產面臨危機。

今天這篇文章用最白話的方式帶大家了解:房子被查封原因有哪些?房子被查封多久會被拍賣?最重要的,我們該如何趕在法拍前完成撤銷查封,守住辛苦打拼下來的家。

一、 為什麼房子會被查封?常見原因大解析

簡單來說,「查封」是債權人(通常是銀行)為了確保能拿回欠款,請求法院限制你處分資產的法律手段。

根據 觀察,常見的房子被查封原因主要有以下幾種:

- 債務未清償: 最常見的就是積欠房貸、信用貸款或卡債,且經過銀行催收後仍未處理。

- 擔任保證人: 這是最冤枉的一種,因為你保證的人還不起錢,債權人轉向扣押你的財產。

- 私人借貸糾紛: 欠民間友人或地下錢莊錢,對方取得法院執行命令後申請強制執行。

提醒: 一旦查封生效,你就不能再私自買賣或過戶這間房子了,但別擔心,這時你還是可以「住」在裡面的。

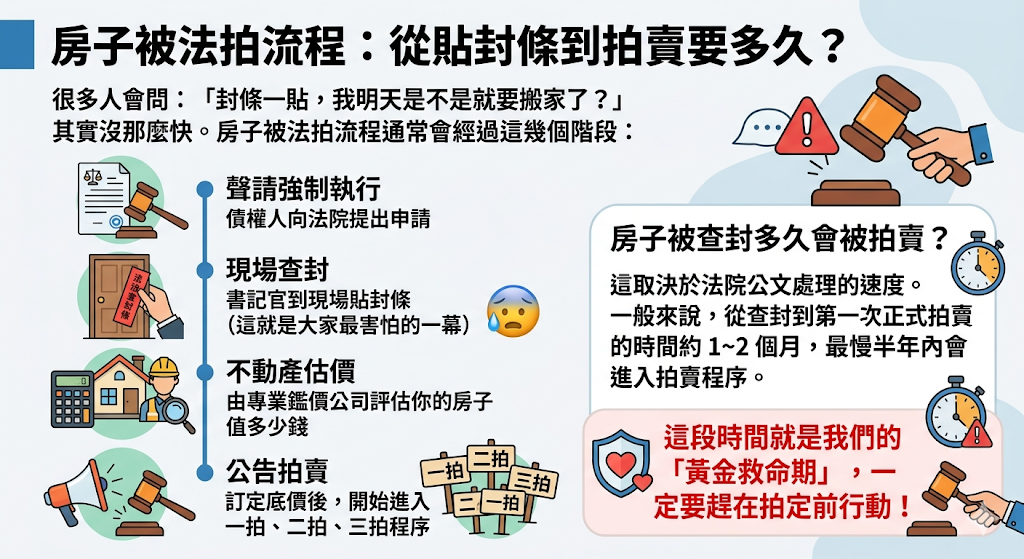

二、 房子被法拍流程:從貼封條到拍賣要多久?

很多人會問:「封條一貼,我明天是不是就要搬家了?」

其實沒那麼快。房子被法拍流程通常會經過這幾個階段:

- 聲請強制執行: 債權人向法院提出申請。

- 現場查封: 書記官到現場貼封條(這就是大家最害怕的一幕)。

- 不動產估價: 由專業鑑價公司評估你的房子值多少錢。

- 公告拍賣: 訂定底價後,開始進入一拍、二拍、三拍程序。

房子被查封多久會被拍賣?

這取決於法院公文處理的速度。

一般來說,從查封到第一次正式拍賣的時間約 1~2 個月,最慢半年內會進入拍賣程序。

這段時間就是我們的「黃金救命期」,一定要趕在拍定前行動!

三、 房子被查封還有救嗎?分享撤銷查封的 3 大方法

看到封條不代表房子就沒了。只要在拍賣官敲槌成交前,你都有機會申請撤銷查封。以下是我整理出的優缺點對比:

1. 與債權銀行誠懇協商

債權人(銀行)的目的其實是拿回錢,而不是想要你的房子。

- 優點: 若達成共識,撤銷速度最快,且能維持信用往來。

- 缺點: 一般人對法律條文不熟,與銀行洽談時容易處於劣勢,建議找專業人士陪同。

2. 利用房屋貸款做負債整合

如果你的房子還有剩餘價值(殘值),可以考慮找專業理財顧問協助,先透過代墊款清償債務以撤銷查封,再轉增貸。

- 優點: 能將原本高利息、混亂的債務整合為單一低利房貸,大幅減輕每月還款壓力。

- 缺點: 需視房屋殘值與個人信用狀況而定。

3. 協商以「正常管道」賣屋

法拍屋的成交價通常只有市價的 7~8 成,對你和銀行來說都是損失。

你可以跟銀行商量,讓你以正常市價委託房仲賣屋。

- 優點: 賣出的價格較高,還完債務後甚至還能留下一筆資金。

- 缺點: 銀行需承擔撤銷後的風險,因此斡旋難度較高。

四、 撤銷查封多久會生效?需要準備什麼?

當你順利還清欠款或與銀行達成和解後,銀行會向法院撤回強制執行。

- 所需資料: 土地建物所有權狀、查封公文、收入證明(或勞保異動明細)。

- 撤銷查封多久? 當法院收到撤銷聲請後,發文給地政機關移除限制登記,大約需要 3~7 個工作天。

總結與建議

面對房子被查封,最忌諱的就是「消極逃避」。如果你一直不處理,等到進入法拍程序,不只房子保不住,如果拍賣所得不足以抵償債務,你未來的薪水可能還會被強制扣薪 1/3。

強烈建議: 如果你目前正處於債務邊緣,或家裡已經被貼了封條,請務必尋求專業的財務諮詢。