你有沒有過這種經驗:每個月發薪水後,第一件事不是想著要去哪裡吃大餐,而是打開手機網銀,對著那一串信用卡費、信貸、車貸的繳款日期發愁?一下是 5 號要繳 A 銀行,15 號要扣 B 信用卡,利率還各不相同,算到頭都大了。

本篇想跟大家聊聊一個能幫你「從負債壓力中喘口氣」的實用工具:債務整合(又稱整合負債)。我會用最簡單的方式拆解它的優缺點、流程,以及為什麼你可能需要它。

什麼是債務整合?簡單說就是「借低還高、多合一」

很多人聽到「債務整合」會覺得是不是信用破產才要做的事?其實完全相反!

債務整合的意思是:向銀行申請一筆金額較大、利率較低的貸款(通常是信貸),用這筆錢一次清償你名下所有高利率的雜項負債(如:15% 的卡債、車貸等)。

這樣做有兩個最直接的好處:

- 單一窗口:以後每個月只要記一個繳款日,對一家銀行就好。

- 降息省錢:把原本高達 10~15% 的卡債循環利息,轉成 5~7% 甚至更低的信貸利率,利息直接砍半。

債務整合 vs. 信貸轉貸:差別在哪?

大家常把這兩者搞混,幫大家整理成表格一目瞭然:

| 比較項目 | 債務整合 | 信貸轉貸 |

| 定義 | 把「多筆」不同的債務整合成一筆 | 把「單筆」貸款從 A 銀行轉到 B 銀行 |

| 主要目的 | 簡化還款流程、大幅降低月付金 | 追求更低的利率或延長還款期限 |

| 適用對象 | 同時有卡債、車貸、多筆信貸者 | 只有單筆信貸且信用良好者 |

融資可以整合嗎?解密常見的「融資整合」管道

如果你手上的債務不只是銀行的信貸,還包含民間融資公司(如:機車貸款、手機貸)或是向代書借的錢,大家常問:融資整合可行嗎?

答案是:可以,但要看你的條件。

- 銀行債務整合:這是最理想的。利率最低(約 2%~12%),但審核最嚴格。如果你的信用分數還不錯,我強烈建議優先找銀行。

- 民間融資整合:如果你的負債比過高(超過月收 22 倍)或信用有小瑕疵,銀行撥不下來,這時才考慮合法的民間融資。優點是撥款快、審核寬鬆,但缺點是利率會比銀行高。

債務整合的優缺點老實說

債務整合這項工具有利有弊,申請前一定要衡量:

優點:

- 降低月付金:透過拉長還款期數(例如 7 年),能立刻增加每月的可用現金流。

- 信用評分回升:結清高掛的信用卡循環債務,只要穩定還款 6~12 個月,信用分數會慢慢漂亮起來。

- 免除債務協商風險:在還沒遲繳到不可收拾前進行整合,可以避免進入「債務協商」,那可是會在聯徵留下重大負面紀錄的。

缺點風險

- 總利息可能增加:因為還款年限拉長了,雖然每個月變輕鬆,但加總起來的「總利息」可能會比原本多一點。

- 手續費支出:辦理新貸款通常會有一筆開辦費(約 3,000~9,000 元),民間機構甚至可能收更高。

- 再次擴張信用:這是最擔心的!很多人整合完覺得壓力沒了,又去刷卡分期,結果債上加債。整合後的「剪卡」決心非常重要。

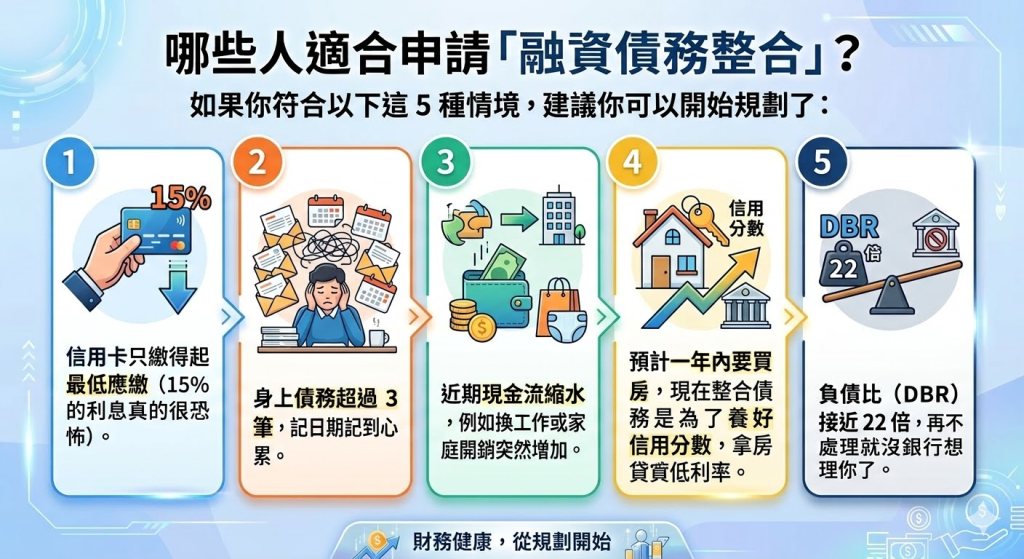

哪些人適合申請「融資債務整合」?

如果你符合以下這 5 種情境,建議你可以開始規劃了:

- 信用卡只繳得起最低應繳(15% 的利息真的很恐怖)。

- 身上債務超過 3 筆,記日期記到心累。

- 近期現金流縮水,例如換工作或家庭開銷突然增加。

- 預計一年內要買房,現在整合債務是為了養好信用分數拿房貸低利率。

- 負債比(DBR)接近 22 倍,再不處理就沒銀行想理你了。

申辦流程與建議

想要順利過件,這四個步驟不能少:

- 盤點債務:列出所有債務的利率、餘額。優先整合利率最高的那一筆。

- 準備財力證明:銀行最看重「穩定收入」。建議準備至少 3~6 個月的薪轉紀錄。

- 選擇方案:掌握「借低還高」、「借長還短」原則。

- 當面對保:正規銀行或合法機構一定會有對保程序。如果對方叫你先寄存摺、金融卡,那 100% 是詐騙,請立刻撥打 165!

債務整合結論:理債是為了更好的理財

債務整合不是魔術,它只是幫你把混亂的財務重新排整齊。

建議大家,在申請時一定要多方比較。